Q4 2025

Le VIX : un indice de la volatilité qui ne mesure pas la volatilité.

Le VIX, souvent appelé indice de la peur dans les médias, ou indice de la volatilité est un instrument que beaucoup surveillent pour jauger l’état de fébrilité des marchés. Un problème existe : le plus souvent, la hausse du VIX ne provient pas de l’expansion de la volatilité, mais de la baisse du S&P500. Lors d’une correction de marché, comprendre quels sont les facteurs qui influent sur la hausse du VIX devient primordial pour saisir si les participants anticipent une fébrilité générale ou si cette hausse est simplement mécanique. La manière dont un investisseur construit un portefeuille et le protège avec des instruments sur le VIX dépends également de la bonne compréhension de ces paramètres. Dans cet article, nous vous expliquons comment comprendre et interpréter les changements du VIX.

A. LE VIX DONNE PEU D'INFORMATIONS SUR LA VOLATILITE.

80% du temps, le VIX est négativement corrélé au S&P500. Si l'indice baisse, le VIX monte et vice versa. Lorsque le VIX monte, nombreux sont les investisseurs qui voient une hausse de la volatilité. Ce n'est pas forcément le cas.

Le VIX mesure les attentes du marché en terme de volatilité sur les prochains 30 jours. Le calcul est effectué avec les prix d’une large sélection d’options sur le S&P500. Cette méthode de calcul rends l’indice robuste et transparent. Mais cette méthode rends le VIX sensible au niveau de prix absolu du S&P500 plutôt qu’à la volatilité de celui-ci.

Les grands indices mondiaux sont asymétriques : ils ont un «smile de volatilité» : la volatilité implicite est plus forte si l’indice baisse que si il monte. Au fur et à mesure que l’indice baisse, la volatilité augmente. Si l’indice chute de 100 points et que la volatilité implicite ne change pas, le VIX augmentera d’environ 8% juste parce que l’option qui était OTM devient ATM. Le VIX surfe sur la courbe uniquement.

Si la volatilité augmente, toute la courbe augmente de manière parallèle.

Il est bien entendu possible - et fréquent - que l’indice baisse ET que la volatilité implicite des options augmente. L’expansion de la volatilité n’est pas la même dans toutes les corrections.

Si vous comptez sur l ‘expansion de la volatilité en cas de chute des marchés pour protéger votre portefeuille, ce qui compte est la volatilité que vous possédez : les options que vous avez en portefeuille. Vous ne pouvez pas avoir le VIX en portefeuille, uniquement des contrats à terme et des options sur le VIX qui possèdent une dynamique différente. Ces instruments répondent aux lois de l’offre et de la demande, et cela rends compliqué de prédire leur réaction en cas de chute des marchés.

B. DECOMPOSITION - FACTEUR 1

La volatilité ATM (at the money, au cours actuel) du S&P500 est négativement corrélée à l’indice. Lorsque l’indice monte, la volatilité chute et vice versa. Le problème est qu’il n’est pas possible de posséder une option ATM. Il est possible de posséder une option à un strike fixe, qui ne sera plus ATM dès que l’indice bouge.

Le moyen le plus simple pour déterminer comment la volatilité implicite d’une option évolue en fonction du changement du prix de l’indice est de décider qu’elle ne change pas. Nous partons du principe que le smile de volatilité est constant et que la volatilité implicite évolue sur cette courbe en fonction du prix de l’indice. Ce modèle est simpliste et est nommé « Stricky Strike ». Malgré sa simplicité et le fait qu’il ne soit pas réaliste, il décrit bien l’évolution de la volatilité implicite sur des périodes de temps courtes, lorsque les niveaux de volatilité sont faibles.

Nous retrouvons ce que j'ai évoqué au début : la présence de ce smile, ou skew, fait mécaniquement monter le VIX, sans qu'il n'y ait aucune expansion de la volatlité implicite.

Lorsque les nieaux de volatilité sont faibles (VIX entre 0 et 20), et que le VIX augmente d'un point, 85% de cette hausse provient du changement du prix spot de l'indice et du fait que la nouvelle option ATM surfe cette courbe de volatilité. Pour un changement de 3 points, 50% de ce changement proviennent de ce facteur.

Même lorsque les niveaux de voaltilité sont élevés (VIX supérieur à 20), mais que la volatilité du VIX est faible (mouvements du VIX de de 1 à 3 points), le facteur reste le facteur le plus influent pour expliquer le changement du VIX.

Cela confirme que le niveau de prix de l'indice S&P500 est un élément important dans les changements du VIX, et que tant que les chocs ne sont pas importants, ce facteur domine.

Lorsque les chocs sont plus importants, d'autres facteurs dominent et expliquent les changements dans le VIX.

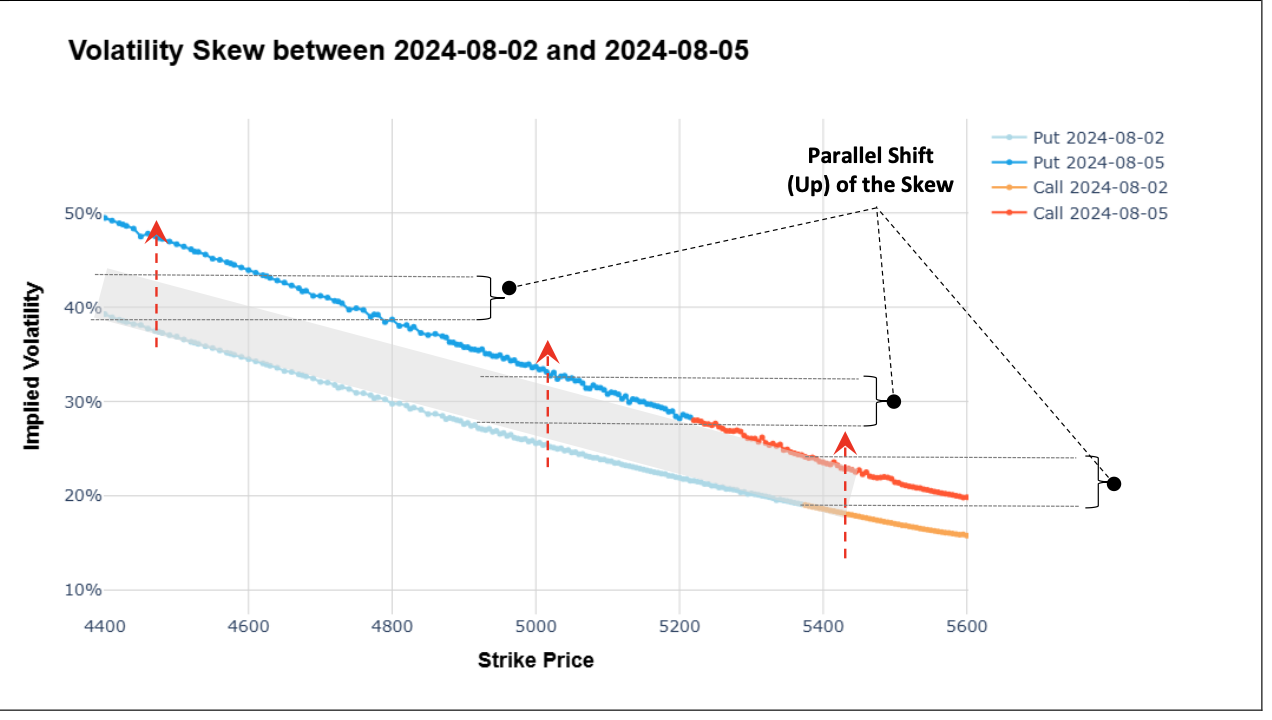

C. FACTEUR 2 : MOUVEMENT PARALLELE DU SKEW DE VOLATILITE

En réponse à un choc macroéconomique ou géopolitique, la demande en optionnalité augmente. Cela se traduit par une augmentation du prix des options sur toute la chaîne d'options du S&P500 (puts et calls, voir image ci-dessous. Source : CBOE). Les nouveaux risques sont intégrés au marché.

Ce facteur explique les changements du VIX lorsque ceux-ci sont brutaux. Par exemple, pour un VIX inférieur à 15 et un changement de 3 points (VIX qui passe de 15 à 18), ce facteur de hausse de tout le skew de volatlité ne corresponds qu'à 4,3% du changement, soit 0,13 pts sur les 3.

Lorsque la volatilité de la volatilité augmente (par exemple pour un changement de 5 points du VIX pour un VIX initialement de 15, donc VIX qui passe de 15 à 20), l'intégralité de la hausse est expliquée par ce facteur.

Cas particuliers

- De temps en temps, toute la surface de volatilité va augmenter alors que le S&P500 monte. Ce phénomène arrive lorsque les marchés progressent mais que des facteurs de risques restent présents. L'utilisation d'options d'achat - calls - pour s'exposer à une hausse des marchés tout en maintenant une couverture avec des options de vente - puts - traduit une certaine fébrilité, mais maintient la demande pour de l'optionnalité élevée.

- A l'opposé, la surface de volatilité qui baisse dans son intégralité malgré une baisse de l'indice peut traduire une amélioration à venir suite à un choc.

C. FACTEUR 3 : CHANGEMENT DANS LA PENTE DU SKEW DE VOLATILITE

Les options avec un prix d’exercice plus ou moins proches du prix de l’indice (25-30Delta) sont les plus liquides et les plus échangées. Ces options sont demandées par les investisseurs pour couvrir leurs risques et exprimer des opinions directionnelles.

En décomposant la demande sur ces puts ou ces calls, nous pouvons comprendre dans quelles conditions les investisseurs souhaitent protéger leur portefeuille ou exprimer des vues haussières.

D. FACTEUR 4 : HAUSSE DE LA DEMANDE EN CONVEXITE

Ici la convexité représente des options avec un prix d'erxercice très éloigné du prix spot. Ce sont des options avec un delta de 1 à 15, soit des puts, soit des calls.

Ces options ont une faible probabilité d'6etre monétisées, mais la capacité de délivrer des gains très importants en cas d'évènement de marché. Comprendre la dynamique d’offre et de demande sur ces options, qui sont beaucoup plus convexes que des options plus proches du spot permets de comprendre les comportements des différents acteurs du marché. La demande pour des options de vente deep out of the money indique-t-elle une inquiétude accrue des investisseurs, par exemple ?

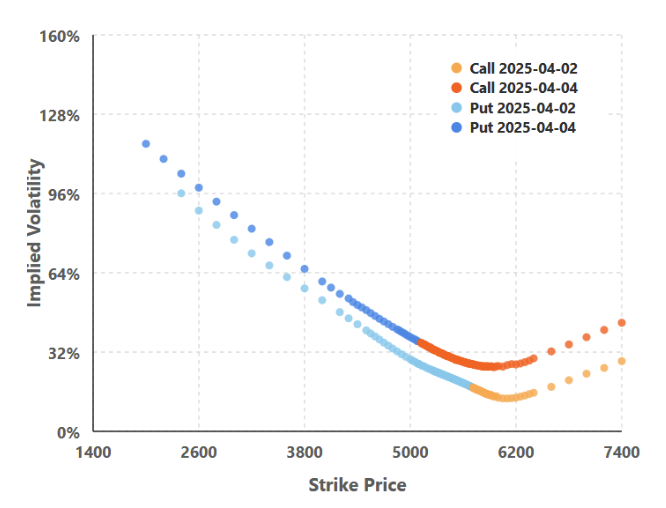

E. ETUDE DE CAS : LE VIX PENDANT "LIBERATION DAY"

Utilisons ces différents paramètres pour décomposer la réaction du VIX lors de l’annonce de droits de douane par Donald Trump en Avril 2025. Une chute de 6% du S&P500 est intervenue lors de cet évènement, et le VIX est passé d’environ 22 à 46, une hausse de 24 points.

- De ces 24 points, 9,23 (39%) proviennent de l’évolution du prix de l’indice sur la surface de la volatilité et étaient attendus par le marché.

- 9,04 points (38%) proviennent de l’expansion de la volatilité implicite sur toute la surface.

- 0,81 points (3,4%) proviennent de l’augmentation de la demande en options de vente avec un delta autour de 30.

- 2 points (8,4%) proviennent de l’augmentation de la demande en options d’achat avec un delta autour de 30.

- 1,59 points (6,7%) proviennent de l’augmentation de la demande en options d’achat avec un delta autour de 15 - avec beaucoup de convexité.

- 1,13 points (4,7%) proviennent de l’augmentation de la demande en options de vente avec un delta autour de 15 - avec beaucoup de convexité.

Ce qui est marquant ici, c’est la demande plus importante en options d’achat sur toute la surface. Cela malgré la prise en compte par les participants d’un nouveau « régime de marché » au vu de la hausse globale de la volatilité implicite sur toute la surface (38% de la hausse du VIX).Cette demande importante pour de l’optionnalité à la hausse montre que les participants se positionnaient pour un rebond important du marché.

Sur les deux journées suivantes, la hausse du marché était de 7%, et de 30% sur les 30 jours suivants.

Comprendre le VIX et les paramètres qui influent sur son changement est primordial pour connaître le positionnement des autres participants et les consensus de marché. C'est précieux pour construire un portefeuille d'instruments dérivés qui réagira lors d'évènements de marché - haussiers ou baissiers. Avoir de la convexité dans son portefeuille est un moyen de prendre plus de risques au quotidien, et d'avoir de la liquidité lorsque les temps sont difficiles.